참고 문헌: 잔차 제곱합 - 위키백과

오차제곱합 Sum of Squares Error(SSE)

SSE(Sum of Squared Errors)을 다음과 같은 행렬로 표현 가능하다.

함수는 다음과 같이 표현된다:

이를 전개하면:

이제 에 대해 미분한다.

미분 규칙

행렬 미분 과정에서 사용할 기본 규칙은 다음과 같다:

- 스칼라-벡터 곱 미분

단, 는 벡터이고 는 행렬 또는 벡터이다.

- 벡터-스칼라 곱 미분

- 이차항 미분 (대칭 행렬일 때)

단, 가 대칭 행렬이어야 한다.

각 항 미분

첫 번째 항

는 상수항(Scalar 값)입니다. 따라서 에 대해 미분하면:

두 번째 항

는 벡터 와 행렬 , 그리고 벡터 의 곱이다. 이 식을 에 대해 미분하면:

여기서 미분 결과는 로, 이는 행렬 와 벡터 의 곱이다.

세 번째 항

는 의 이차항이다. 이 식을 미분하려면 대칭 행렬의 미분 공식을 사용한다:

따라서:

전체 미분 결과

각 항의 미분 결과를 조합하면:

최적화 조건

최적화를 위해 미분값을 으로 설정한다:

양변을 로 나누고 정리하면:

Beta 값 도출

위 식에서 를 구하기 위해 의 역행렬을 곱한다:

import numpy as np

# Define the input matrix X and target vector y

X = np.array([[1, 1], # Example: Add a bias term (column of 1s) for intercept

[1, 2],

[1, 3],

[1, 4]])

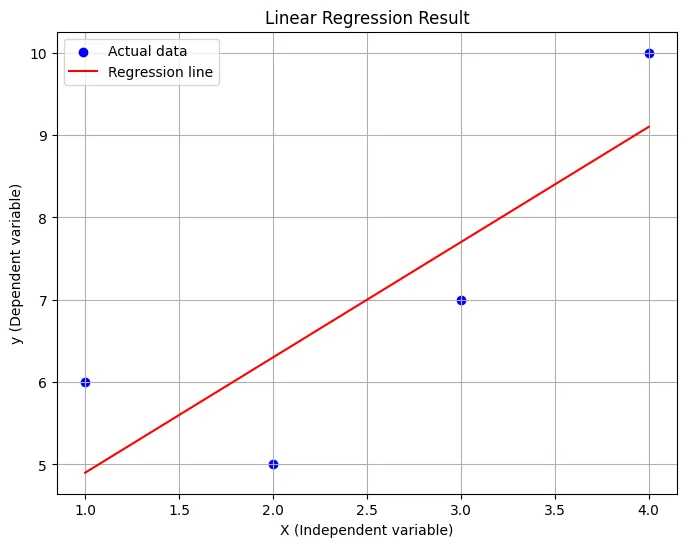

y = np.array([6, 5, 7, 10]) # Target values

# Calculate beta using the normal equation: beta = (X^T X)^(-1) X^T y

X_transpose = X.T

beta = np.linalg.inv(X_transpose @ X) @ X_transpose @ y

# Print the resulting beta

print("Calculated beta coefficients:")

print(beta)

# Verify the predicted values

y_pred = X @ beta

print("\nPredicted values:")

print(y_pred)

# Calculate the Sum of Squared Errors (SSE)

sse = np.sum((y - y_pred) ** 2)

print("\nSum of Squared Errors (SSE):")

print(sse)